Thành lập Địa Điểm Kinh Doanh cùng tỉnh/khác tỉnh có phải kê khai nộp thuế GTGT không ?

Kinh Nghiệm 09/01/2023 Đỗ Hằng

I. CĂN CỨ PHÁP LÝ THEO CƠ QUAN THUẾ:

- Nghị định 126/2020/NĐ-CP quy định chi tiết một số điều của Luật Quản lý thuế;

- Thông tư 80/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP.

Kể từ ngày 01/01/2022, Thông tư 80/2021/TT-BTC của Bộ Tài chính hướng dẫn các vấn đề về quản lý thuế của Nghị định 126/2020/NĐ-CP đã chính thức có hiệu lực, việc kê khai thuế giá trị gia tăng đối với những doanh nghiệp có hoạt động kinh doanh khác tỉnh, thành phố nơi đặt trụ sở chính có rất nhiều điểm đổi mới cần lưu ý.

Sau đây, Dịch vụ kế toán tại nhà sẽ hướng dẫn bạn trường hợp cụ thể về cách kê khai thuế GTGT cho địa điểm kinh doanh khác tỉnh.

II. HƯỚNG DẪN KHAI THUẾ GTGT CHO ĐỊA ĐIỂM KINH DOANH CÙNG TỈNH VÀ KHÁC TỈNH:

- ĐỊA ĐIỂM KINH DOANH CÙNG TỈNH :

Kê khai tập trụng tại trụ sở chính như từ tờ khai thuế GTGT bình thường ( không có phụ lục ), Vì địa điểm kinh doanh cùng quận hạch toán phụ thuộc.

- ĐỊA ĐIỂM KINH DOANH KHÁC TỈNH :

Đối với doanh nghiệp có hoạt động kinh doanh khác tỉnh, thành phố nơi đặt trụ sở chính thì có 3 trường hợp kê khai thuế GTGT:

1. Kê khai tại nơi có hoạt động kinh doanh khác tỉnh;

2. Kê khai chung với trụ sở chính, đồng thời phân bổ số thuế phải nộp cho địa bàn tỉnh nơi có hoạt động sản xuất kinh doanh;

3. Kê khai chung với trụ sở chính và không phải phân bổ thuế phải nộp.

Mỗi trường hợp kê khai thuế trên áp dụng cho các hoạt động kinh doanh khác nhau và sẽ được Kế toán Anpha làm rõ trong những mục dưới đây:

1. Các trường hợp kê khai thuế GTGT tại nơi có hoạt động kinh doanh khác tỉnh

Theo Khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP ban hành ngày 19/10/2020, các hoạt động kinh doanh phải kê khai theo trường hợp này gồm có:

- Hoạt động xây dựng dự án đầu tư thuộc diện được hoàn thuế GTGT;

- Hoạt động chuyển nhượng BĐS của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng;

- Hoạt động sản xuất điện.

2. Các trường hợp kê khai thuế GTGT tập trung tại trụ sở chính và đồng thời phân bổ số thuế phải nộp cho địa bàn tỉnh nơi có hoạt động sản xuất kinh doanh

Theo Khoản 1 Điều 13 Thông tư 80/2021 hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP, các hoạt động kinh doanh phải kê khai theo trường hợp này gồm có:

- Hoạt động kinh doanh xổ số điện toán;

- Hoạt động chuyển nhượng bất động sản trừ trường hợp chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng;

- Hoạt động xây dựng trừ trường hợp không thành lập đơn vị phụ thuộc, địa điểm kinh doanh tại địa bàn đó và giá trị công trình xây dựng (bao gồm cả thuế VAT) dưới 1 tỷ đồng;

- Đơn vị phụ thuộc, địa điểm kinh doanh là cơ sở sản xuất (bao gồm cả cơ sở gia công, lắp ráp) trừ cơ sở sản xuất điện và nếu cơ sở sản xuất này của doanh nghiệp siêu nhỏ thì cũng không phải nộp Bảng phân bổ;

- Hoạt động của nhà máy thuỷ điện nằm ở nhiều tỉnh.

3. Các trường hợp kê khai thuế GTGT tập trung tại trụ sở chính và không phải nộp Bảng phân bổ số thuế phải nộp

Những loại hình kinh doanh không thuộc 2 trường hợp trên thì sẽ kê khai thuế GTGT tập trung tại trụ sở chính và không cần phân bổ số thuế.

Ví dụ:

Những hoạt động hình kinh doanh như: thực phẩm, buôn bán, quần áo… những hoạt động kinh doanh này sẽ hạch toán phụ thuộc, kê khai tập trung tại trụ sở chính.

➥ Từ việc phân tích các trường hợp kê khai thuế GTGT đối với doanh nghiệp có nhiều hoạt động kinh doanh khác tỉnh. Kết luận cho việc kê khai thuế GTGT cho địa điểm kinh doanh khác tỉnh như sau:

- Khai thuế GTGT riêng của địa điểm kinh doanh tại cơ quan thuế quản lý địa điểm kinh doanh với:

➢ Địa điểm kinh doanh là nơi đặt nhà máy sản xuất điện;

➢ Địa điểm kinh doanh là nơi xây dựng dự án đầu tư thuộc diện được hoàn thuế GTGT; - Khai thuế GTGT của địa điểm kinh doanh chung với trụ sở chính, đồng thời trụ sở chính lập bảng phân bổ thuế cho địa điểm kinh đối với:

➢ Địa điểm kinh doanh là nơi diễn ra hoạt động xổ số điện toán;

➢ Địa điểm kinh doanh là nhà máy, cơ sở sản xuất (trừ nhà máy sản xuất điện và địa điểm kinh doanh của doanh nghiệp siêu nhỏ). - Khai thuế GTGT của địa điểm kinh doanh chung với trụ sở chính và trụ sở chính không phải nộp bảng phân bổ thuế cho địa điểm kinh doanh: Các trường hợp còn lại trừ các đối tượng nêu trên.

Ví dụ: Địa điểm kinh doanh là kho để hàng, cửa hàng bán quần áo…

III. CÁCH LẬP TỜ KHAI THUẾ GTGT CỦA TỪNG TRƯỜNG HỢP

1. Kê khai tại cơ quan thuế quản lý địa điểm kinh doanh

Do hiện tại cơ quan thuế không cấp mã số thuế 13 cho địa điểm kinh doanh khác tỉnh. Nên việc kê khai thuế cho địa điểm kinh doanh khác tỉnh sẽ kê khai thông qua tài khoản thuế điện tử của trụ sở chính.

Vì vậy để nộp được tờ khai thuế GTGT cho cơ quan thuế khác với cơ quan thuế quản lý trụ sở chính. Doanh nghiệp cần đăng ký địa bàn vãng lai:

- Cách đăng ký địa bàn vãng lãi:

➢ Bước 1: Đăng nhập tài khoản doanh nghiệp trên trang https://thuedientu.gdt.gov.vn/ (tài khoản thuế của trụ sở chính);

➢ Bước 2: Chọn Khai Thuế → Đăng ký địa bàn vãng lai → Chọn cơ quan thuế đăng ký địa bàn vãng lai (là cơ quan thuế quản lý địa điểm kinh doanh khác tỉnh;

- ➢ B3: Chọn “Đăng ký”;

➢ Bước 4: Sau khi đăng ký địa bàn vãng lai. Doanh nghiệp đăng ký tờ khai vãng lai cần nộp;

➢ Bước 5: Sau đó tiến hành nộp tờ khai như bình thường.

2. Kê khai thuế GTGT cho địa điểm kinh doanh khác tỉnh khai tập trung tại trụ sở chính đồng thời nộp bảng phân bổ thuế

2.1 Đối với địa điểm kinh doanh là nơi diễn ra hoạt động xổ số điện toán

2.1.1. Các tính số thuế phân bổ

| Số thuế GTGT phải nộp tại từng địa điểm | = | Tổng số thuế GTGT phải nộp | x | Doanh thu bán vé của từng ĐĐKD | |

| Tổng doanh thu bán vé |

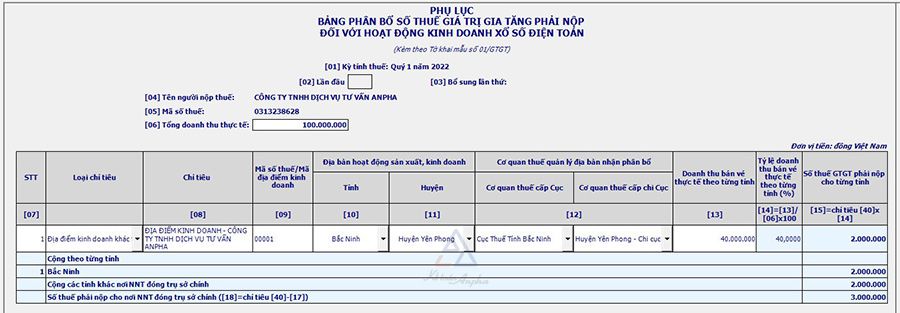

Ví dụ:

Tổng doanh thu bán vé trong kỳ: 100.000.000;

Trong đó doanh thu của địa điểm kinh doanh là: 40.000.000;

Tổng số thuế GTGT phải nộp trong kỳ: 5.000.000;

➥ Thuế GTGT phân bổ cho địa điểm kinh doanh: 5.000.000 x (40.000.000 / 100.000.000) = 2.000.000.

2.1.2. Cách lập tờ khai thuế GTGT

NNT khai thuế GTGT tập trung tại trụ sở chính và nộp hồ sơ khai thuế theo mẫu 01/GTGT, kèm phụ lục 01-3/GTGT (Bảng phân bổ số thuế GTGT phải nộp đối với hoạt động kinh doanh xổ số điện toán).

(Mẫu 01-3_GTGT)

(Mẫu 01-3_GTGT)

2.2 Đối với địa điểm kinh doanh là nhà máy, cơ sở sản xuất:

2.2.1. Các tính số thuế phân bổ

➤ Phương pháp 1:

| Số thuế GTGT phải nộp tại từng địa điểm | = | Doanh thu (chưa gồm VAT) | x | Tỷ lệ phân bổ |

Trong đó:

- Tỷ lệ phân bổ:

➢ Đối với địa điểm kinh doanh sản xuất hàng hóa chịu thuế suất 10% là: 2%;

➢ Đối với ĐĐKD sản xuất hàng hóa chịu thuế suất VAT 5% là 1%. - Doanh thu là doanh thu thực tế trong kỳ của sản phẩm sản xuất ra được. Trường hợp ĐĐKD không trực tiếp bán hàng mà chỉ điều chuyển sản phẩm cho các cơ sở khác thì doanh thu được xác định bằng giá thành sản xuất sản phẩm.

➤ Phương pháp 2:

Nếu tổng số thuế GTGT phân bổ cho từng địa phương xác định theo phương pháp 1 lớn hơn số thuế GTGT phải nộp tại trụ sở chính thì DN tính theo phương pháp 2. Cụ thể:

| Số thuế GTGT phải nộp tại từng địa điểm | = | Tổng thuế GTGT phải nộp | x | Tỷ lệ % doanh thu (chưa gồm VAT) của sản phẩm sản xuất tại từng ĐĐKD |

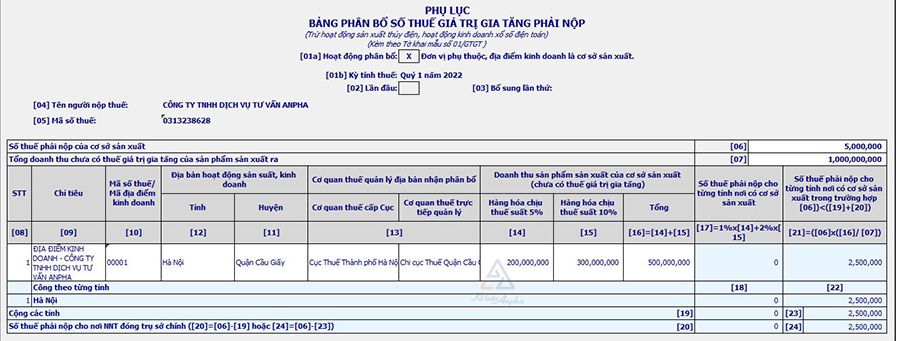

Ví dụ 1:

Công ty sản xuất A có trụ sở tại TP. Hồ Chí Minh có 1 địa điểm kinh doanh là nhà máy sản xuất tại Hà Nội. Trong kỳ khai thuế 1/2022, doanh thu hàng hoá chịu thuế suất 5% của địa điểm kinh doanh tại Hà Nội là 200 triệu, doanh thu hàng hoá chịu thuế suất 10% của Hà Nội là 300 triệu; số thuế GTGT phải nộp của cả Công ty là 100 triệu đồng.

→ Tính thuế phẩn bổ theo phương pháp 1:

– Số thuế phải nộp của Hà Nội : 200 x 1% + 300 x 2% = 8 triệu < 100 triệu đồng;

– Số thuế phải nộp của trụ sở chính sẽ là: 100 – 8 = 92 triệu đồng.

Ví dụ 2:

Tương tự như ví dụ trên nhưng trong kỳ khai thuế 1/2022, doanh thu hàng hoá chịu thuế suất 5% của địa điểm kinh doanh tại Hà Nội là 200 triệu, doanh thu hàng hoá chịu thuế suất 10% của Hà Nội là 300 triệu. Số thuế GTGT phải nộp của cả Công ty A là 5 triệu đồng. Tổng doanh thu của Công ty A trong kỳ kế toán là 1.000 triệu đồng.

→ Tính thuế phân bổ theo phương pháp 1:

– Số thuế phải nộp của Hà Nội: 200 x 1% + 300 x 2% = 8 triệu > Số thuế phải nộp của cả công ty (5 triệu đồng);

– Số thuế phải nộp của trụ sở chính: 5 – 2.5= 2.5 triệu.

2.2.2. Cách lập tờ khai thuế GTGT

Người nộp thuế khai thuế GTGT tập trung tại trụ sở chính và nộp hồ sơ khai thuế theo mẫu 01/GTGT, kèm phụ lục 01-6/GTGT

(Mẫu 01-6_GTGT (CSSX))

(Mẫu 01-6_GTGT (CSSX))

Nguồn từ website: ketoanbanthoigian.com – dichvuthuedientu.com

Hỗ trợ tư vấn online 24/7 : Ms Hằng 0937319194 ( ZaLo )

Mail : dvkthang@yahoo.com

Website: ketoanbanthoigian.com

Liên Hệ: Đỗ Hằng _ĐT: 0937319194 ( Zalo )

Địa chỉ: 56 Nguyễn Gia Trí, Phường 25, Quận Bình Thạnh, TP.HCM

Các nơi nhận làm dịch vụ kế toán:

Dịch Vụ Kế Toán Tại Nhà Quận 1

Dịch Vụ Kế Toán Tại Nhà Quận 2

Dịch Vụ Kế Toán Tại Nhà Quận 3

Dịch Vụ Kế Toán Tại Nhà Quận 4

Dịch Vụ Kế Toán Tại Nhà Quận 5

Dịch Vụ Kế Toán Tại Nhà Quận 6

Dịch Vụ Kế Toán Tại Nhà Quận 7

Dịch Vụ Kế Toán Tại Nhà Quận 8

Dịch Vụ Kế Toán Tại Nhà Thủ Đức

Dịch Vụ Kế Toán Tại Nhà Bình Thạnh

Dịch Vụ Kế Toán Tại Nhà Phú Nhuận

Dịch Vụ Kế Toán Tại Nhà Gò Vấp

Dịch Vụ Kế Toán Tại Nhà Hóc Môn

Dịch Vụ Kế Toán Tại Nhà Tân Bình

Dịch Vụ Kế Toán Tại Nhà Bình Chánh

Bài viết khác:

Liên hệ

CÔNG TY TNHH TM DV AT HOMEKế toán trưởng: Đỗ Hằng

Điện thoại: 0937.31.91.94 (Zalo)

Giờ làm việc: 24/7

Email: dvktHang@gmail.com

Địa chỉ VP: Số 56 Nguyễn Gia Trí, Phường Thạnh Mỹ Tây, TPHCM.

Địa chỉ Cty: 71/23A Đường Số 5, KP.2, Phường Linh Xuân, TPHCM.