Cách xác định tỷ giá quy đổi ngoài tệ cho Cty Xuất Nhập Khẩu năm 2026

Kinh Nghiệm 07/01/2026 Đỗ Hằng

Công ty phải chuẩn hóa chính sách xác định tỷ giá ngoại tệ . Từ 01/01/2026, khi Thông tư 99/2025 chính thức áp dụng, tỷ giá không còn là lựa chọn mang tính kỹ thuật, mà trở thành nội dung bắt buộc phải được quy định rõ trong chính sách kế toán. Mình tóm tắt lại cho mọi người dễ hiếu như sau:

1. XÁC ĐỊNH ĐÚNG THỜI ĐIỂM ÁP DỤNG TỶ GIÁ

Theo TT99/2025, tý giá được xác định tại ngày giao dịch thực tế , tức ngày ghi nhận công nợ kế toán (TK 131, 331).

Không căn cứ vào:

• Ngày thanh toán

• Ngày ngân hàng trích tiền

• Ngày thu tiền của khách hàng

* Ví dụ :

Ngày 12/04/2026, doanh nghiệp nhận hàng nhập khẩu và ghi nhận công nợ phải trả nhà cung cấp.

Ngày 28/04/2026 mới thực hiện thanh toán. Tỷ giá sử dụng là tỷ giá tại ngày 12/04/2026, không phải ngày 28/04/2026.

2. DOANH NGHIỆP ĐƯỢC LỰA CHỌN 1 TRONG 2 CÁCH XÁC ĐỊNH TỶ GIÁ

• Cách 1 : Tỷ giá giao dịch thực tế

Tỷ giá giao dịch thực tế được xác định là:

• Tỷ giá mua – bán chuyển khoản bình quân

• Của ngân hàng doanh nghiệp giao dịch thường xuyên

Việc xác định ngân hàng phải dựa trên dòng tiền thực tế , không dựa vào sự thuận tiện khi tra cứu.

* Ví dụ:

Trong năm 2026, doanh nghiệp:

• Có một giao dịch ngoại tệ giá trị lớn tại VietinBank

• Nhưng phần lớn các giao dịch phát sinh thường xuyên lại thực hiện tại ACB, vớ i tổng giá trị cao hơn

→ ACB là ngân hàng phản ánh đúng hoạt động giao dịch thường xuyên.

→ Tỷ giá ghi sổ được xác định: (Tỷ giá mua CK ACB + Tỷ giá bán CK ACB) / 2

2. DOANH NGHIỆP ĐƯỢC LỰA CHỌN 1 TRONG 2 CÁCH XÁC ĐỊNH TỶ GIÁ

• Cách 2 : Tỷ giá xấp xỉ

TT99/2025 cho phép sử dụng tỷ giá xấp xỉ, với điều kiện:

• Chênh lệch không vượt quá +1%

• So với tỷ giá mua – bán chuyển khoản bình quân tại ngày giao dịch.

Tỷ giá xấp xỉ có thể được xây dựng theo:

• Trung bình ngày

• Trung bình tuần

• Trung bình tháng

* Ví dụ minh họạ:

Tại ngày giao dịch: tỷ giá (mua + bán)/2 => Tỷ giá chuyển khoản bình quân là 26.000 VND/USD.

→ Doanh nghiệp được phép sử dụng tỷ giá trong khoảng :

• Tối thiểu: 25.740

• Tối đa: 26.260

Với điều kiện cách xác định tỷ giá này được quy định rõ và áp dụng nhất quán.

3. NHỮNG SAI SÓT DOANH NGHIỆP RẤT DỄ GẶP

* Thay đổi cách xác định tỷ giá giữa các kỳ mà không có nguyên tắc.

* Lấy tỷ giá của ngân hàng không phản ánh dòng tiền giao dịch thực tế.

* Áp dụng tỷ giá xấp xỉ nhưng không kiểm soát biên độ +-1%

* Nhầm lẫn giữa ngày ghi nhận công nợ và ngày thanh toán

* Hệ quả có thể phát sinh:

• Bị điều chỉnh chênh lệch tỷ giá.

• Ảnh hưởng đến chi phí và doanh thu.

• Tăng rủi ro khi thanh tra, kiểm tra thuế.

KẾ T LUẬN:

Từ 01/01/2026, tỷ giá không còn là con số “chọn cho tiện”, mà là yếu tố phản ánh đúng bản chất giao dịch ngoại tệ. Doanh nghiệp nên:

• Rà soát lại cách xác định tỷ giá đang áp dụng

• Lựa chọn phương pháp phù hợp với dòng tiền thực tế

• Ban hành quy chế nội bộ theo TT99/2025

• Áp dụng nhất quán để hạn chế rủi ro về thuế và kiểm toán sau này.

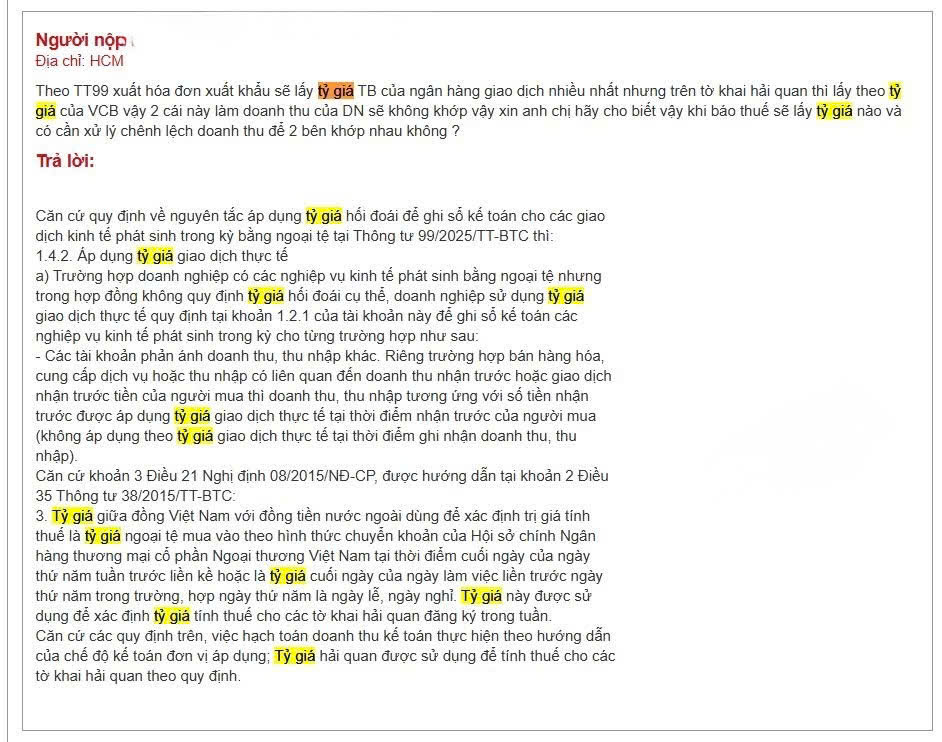

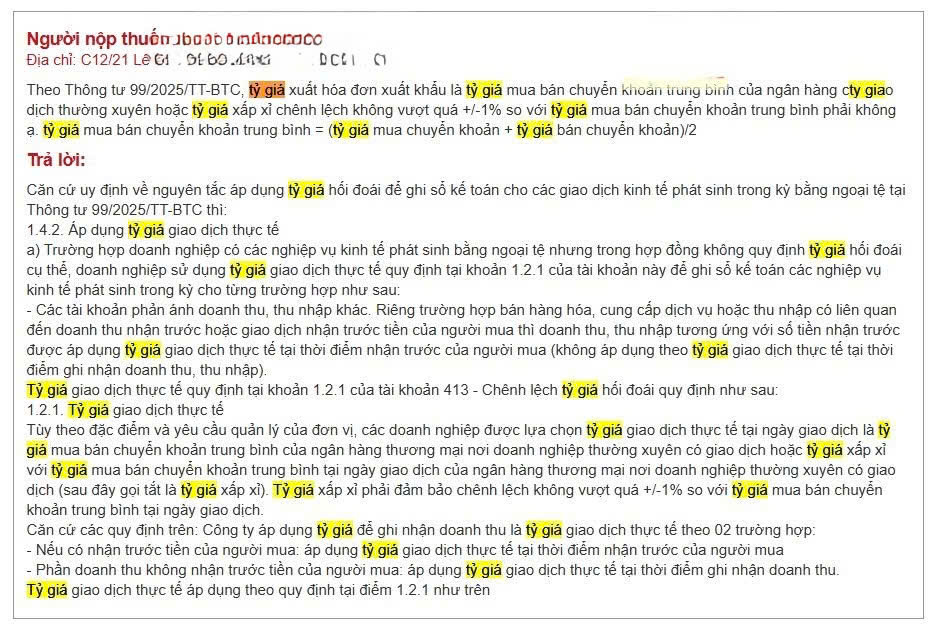

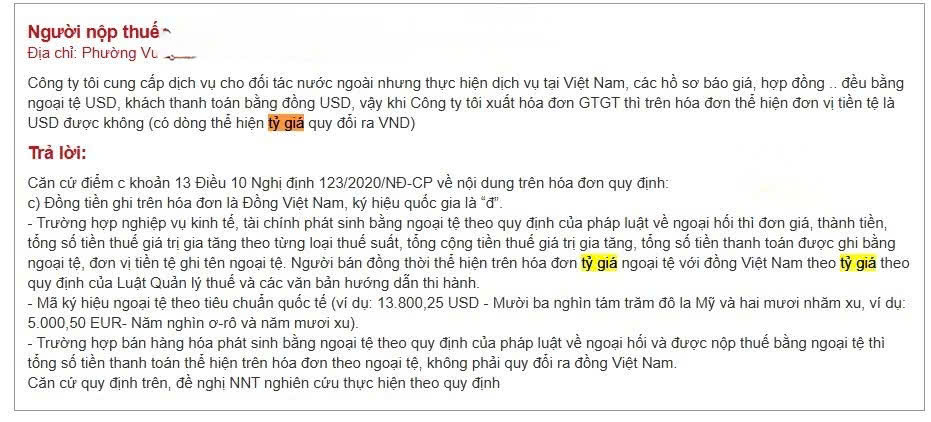

Dưới đây là phần hỏi đáp của Cục Thuế ngày 26/12/2025 như sau:

Hỗ trợ tư vấn Ms.Hằng zalo : 0937319194

Bài viết khác:

Liên hệ

CÔNG TY TNHH TM DV AT HOMEKế toán trưởng: Đỗ Hằng

Điện thoại: 0937.31.91.94 (Zalo)

Giờ làm việc: 24/7

Email: dvktHang@gmail.com

Địa chỉ VP: Số 56 Nguyễn Gia Trí, Phường Thạnh Mỹ Tây, TPHCM.

Địa chỉ Cty: 71/23A Đường Số 5, KP.2, Phường Linh Xuân, TPHCM.