TÓM TẮC CHÍNH SÁCH THUẾ MỚI CÓ HIỆU LỰC TỪ 01/07/2025

Kinh Nghiệm 10/07/2025 Đỗ Hằng

Những thay đổi chính sách thuế mới có hiệu lực từ 01/07/2025

- Chính thức có hiệu lực giảm thuế GTGT 2% từ 01/7/2025 đến 31/12/2026.

Nghị Quyết số: 204/2025/NQ15 giảm thuế 2% thuế suất thuế GTGT , áp dụng đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 3 điều 9 của luật thuế GTGT số 48/2024/QH15 ( Còn 8% ), trừ một số nhóm hàng hóa, dịch vụ không trường hợp này .

Hiệu lực thi hành từ ngày 01/07/2025 đến 31/12/2026.

2. Ngày 1/7/2025 Nghị định 181/2025 cho phép được quyền thanh toán Tiền mặt khi mua hàng hóa dịch vụ…. có giá trị DƯỚI 5tr đồng ( được phép k chuyển khoản ) Nghị định này được áp dùng từ ngày 1/7/2025

Như vậy Doanh nghiệp đang hoạt động kinh doanh phải có chứng từ thanh toán không dung tiền mặt tất cả hàng hóa, dịch vụ mua vào ( trên 5 triệu đồng ) thì mới được khấu trừ thuế GTGT đầu vào. Đây là thay đổi quan trọng trong điều kiện khấu trừ, Các Cty lưu ý quy trình thanh toán và lưu trữ chứng từ theo Khoản 2 điều 14 luật thuế GTGT số 48/2024/QH15 được áp dụng từ ngày 01/07/2025.

3. Giảm thuế TNDN áp dụng từ 01/10/2025 theo Luật Thuế thu nhập doanh nghiệp 2025 (Luật số 67/2025/QH15) Chi tiết như hình

4. Chuyển đổi mã số thuế cá nhân sang số định danh cá nhân :

Từ 01/7/2025, cá nhân sẽ sử dụng số định danh thay cho mã số thuế trong toàn bộ hệ thống thuế. Việc này giúp đồng bộ hóa dữ liệu dân cư với dữ liệu thuế, tạo nền tảng cho việc triển khai các chính sách thuế tự động và minh bạch hơn trong tương lai.

5. Hướng dẫn khai bổ sung thuế GTGT đầu vào bị sai, sót rõ ràng hơn :

Tùy theo tính chất sai sót, người nộp thuế được lựa chọn khai bổ sung vào kỳ phát sinh (nếu làm tăng thuế phải nộp hoặc giảm thuế được hoàn), hoặc khai vào kỳ phát hiện (nếu chỉ ảnh hưởng đến số khấu trừ chuyển kỳ sau). Quy định này tạo thuận lợi cho việc tự điều chỉnh mà vẫn đảm bảo tính minh bạch và tuân thủ.

6. Mở rộng căn cứ khấu trừ thuế GTGT đầu vào đối với hàng hóa xuất khẩu :

Ngoài hóa đơn và chứng từ thanh toán, doanh nghiệp được bổ sung các tài liệu như phiếu đóng gói, vận đơn, chứng từ bảo hiểm (nếu có) vào hồ sơ khấu trừ thuế GTGT đầu vào với hàng xuất khẩu. Quy định này giúp thực tế hóa điều kiện khấu trừ và hỗ trợ doanh nghiệp xuất khẩu về mặt thủ tục.

7. Giá tính thuế GTGT hàng nhập khẩu sẽ bao gồm các loại thuế liên quan :

Từ 01/7/2025, giá tính thuế GTGT của hàng nhập khẩu sẽ bao gồm giá nhập khẩu + thuế NK + thuế tiêu thụ đặc biệt (nếu có) + thuế bảo vệ môi trường (nếu có). DN cần cẩn trọng trong việc xác định thuế GTGT đầu vào để tránh kê khai thiếu.

8. Bổ sung quy định về giá tính thuế GTGT với hàng hóa khuyến mại :

Hàng hóa hoặc dịch vụ dùng để khuyến mại đúng theo pháp luật thương mại sẽ có giá tính thuế GTGT bằng 0. Quy định này giúp doanh nghiệp tránh bị áp thuế GTGT trên giá trị hàng khuyến mại, tạo thuận lợi khi triển khai chiến lược marketing.

9. Tăng cường quản lý hóa đơn khi khuyến mại: giới hạn tối đa 50% giá bán :

Từ ngày 01/7/2025, doanh nghiệp không được thực hiện giảm giá khuyến mại vượt quá 50% so với giá bán của hàng hóa, dịch vụ, trừ các chương trình do cơ quan nhà nước trung ương tổ chức tập trung hoặc lễ tết, thì Cty có thể giảm giá 100%.

Lưu ý: không áp dụng giảm giá khuyến mại nằm trong chính sách bình ổn giá, hàng thực phẩm tươi sống, Cty giải thể, phá sản, chuyển địa điểm.

Quy định này nhằm kiểm soát tình trạng “đại hạ giá ảo”, đặc biệt trên các sàn TMĐT xuyên biên giới – vốn có thời điểm giảm tới 80-90%.

10. Bổ sung điều kiện hoàn thuế cho doanh nghiệp áp dụng thuế suất 5%:

Doanh nghiệp chỉ sản xuất, cung ứng hàng hóa dịch vụ chịu thuế 5%, nếu sau 12 tháng hoặc 4 quý có số thuế GTGT đầu vào chưa khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn. Đây là bước cải tiến để giảm áp lực tài chính cho các doanh nghiệp áp dụng mức thuế thấp nhưng đầu vào lại chịu thuế cao.

11. Sàn TMĐT có chức năng thanh toán phải khấu trừ và nộp thuế thay hộ, cá nhân kinh doanh :

Kể từ 01/7/2025, các nền tảng TMĐT có chức năng thanh toán (dù trong hay ngoài nước) phải khấu trừ, kê khai và nộp thuế thay cho hộ và cá nhân kinh doanh bán hàng qua sàn. Quy định này giúp cơ quan thuế kiểm soát hiệu quả hơn hoạt động kinh doanh online vốn đang phát triển nhanh chóng.

12. Bổ sung hàng hóa, dịch vụ chịu thuế suất GTGT 0% :

Nhiều đối tượng mới được áp dụng thuế suất 0%, gồm: vận tải quốc tế, công trình thi công tại nước ngoài/khu phi thuế quan, hàng bán tại khu cách ly, dịch vụ hàng hải – hàng không phục vụ vận tải quốc tế. Đây là tín hiệu tích cực thúc đẩy hoạt động xuất khẩu và đầu tư ra nước ngoài.

13. UBND cấp xã được trao quyền cưỡng chế về thuế :

Theo Nghị định 125/2025/NĐ-CP, từ 01/7/2025, Chủ tịch UBND cấp xã có thẩm quyền ban hành quyết định cưỡng chế thi hành nghĩa vụ thuế. Đây là sự phân cấp mạnh mẽ, tạo điều kiện xử lý các trường hợp chây ỳ thuế ngay tại cấp cơ sở.

14. Doanh nghiệp cần đăng ký tài khoản định danh điện tử tổ chức trước 01/7/2025:

Từ thời điểm này, các tài khoản hiện tại tại Cổng DVC Quốc gia sẽ hết hiệu lực. DN phải đăng ký tài khoản định danh điện tử do Bộ Công an cấp để thực hiện thủ tục hành chính. Điều này đẩy nhanh quá trình chuyển đổi số trong công tác thuế – kế toán.

15. Doanh nghiệp kinh doanh trên sàn không thanh toán phải tự kê khai và nộp thuế :

Nếu nền tảng TMĐT không có chức năng thanh toán, thì hộ kinh doanh và cá nhân phải tự thực hiện nghĩa vụ khai và nộp thuế. Đây là điểm cần lưu ý với các cá nhân bán hàng online hiện nay – không thể “phó mặc” cho nền tảng nữa.

16. Điều chỉnh thuế suất GTGT đối với nhiều nhóm hàng hóa – dịch vụ:

Một số hàng hóa từng áp dụng thuế suất 5% như đường, lâm sản chưa chế biến, thiết bị giảng dạy, hoạt động nghệ thuật… sẽ chuyển sang 10%. Ngược lại, phân bón, tàu khai thác thủy sản chuyển từ không chịu thuế sang 5%. Việc cập nhật đúng nhóm hàng chịu thuế là yêu cầu bắt buộc khi lập hóa đơn và khai thuế.

17. Tăng thẩm quyền xóa nợ thuế cho Bộ Tài chính :

Từ ngày 01/7/2025, Bộ trưởng Bộ Tài chính được quyền xóa nợ thuế, phạt và tiền chậm nộp với khoản nợ từ 15 tỷ đồng trở lên, thay vì Thủ tướng như trước đây. Quy định này giúp rút ngắn thời gian xử lý các khoản nợ thuế kéo dài.

18. Bổ sung quy định về định danh điện tử cho doanh nghiệp, tổ chức

Song song với việc dừng các tài khoản cũ, doanh nghiệp buộc phải đăng ký định danh điện tử tổ chức. Đây là bước chuyển tất yếu trong quá trình số hóa và tích hợp dữ liệu giữa ngành thuế và các bộ ngành khác.

19. Thay đổi danh sách ngành hàng miễn thuế GTGT: nhiều hàng hóa – dịch vụ bị loại khỏi danh sách không chịu thuế

Các mặt hàng như phân bón, máy móc chuyên dùng nông nghiệp, tàu xa bờ, lưu ký chứng khoán, dịch vụ sàn giao dịch chứng khoán… sẽ không còn thuộc đối tượng miễn thuế GTGT như trước. DN cần rà soát lại toàn bộ danh mục hàng hóa và cập nhật thuế suất tương ứng.

20. Trách nhiệm cập nhật thông tin định danh khi thay đổi thông tin doanh nghiệp:

Theo hướng dẫn từ Cơ quan Thuế, doanh nghiệp sau khi được cấp mã định danh điện tử tổ chức, nếu có bất kỳ thay đổi nào liên quan đến thông tin pháp lý (tên, địa chỉ, người đại diện…) thì phải cập nhật kịp thời trên hệ thống. Việc chậm cập nhật có thể dẫn đến gián đoạn khi thực hiện các thủ tục hành chính điện tử.

21. Chính sách giảm thuế cho Doanh Nghiệp mới thành lập như sau: ( Điều 10 và Điều 12 – Nghị Quyết 198/2025/QH15 )

- Doanh nghiệp khởi nghiệp sáng tạo : Miễn thuế TNDN 2 năm đầu, giảm 50% cho 4 năm tiếp theo.

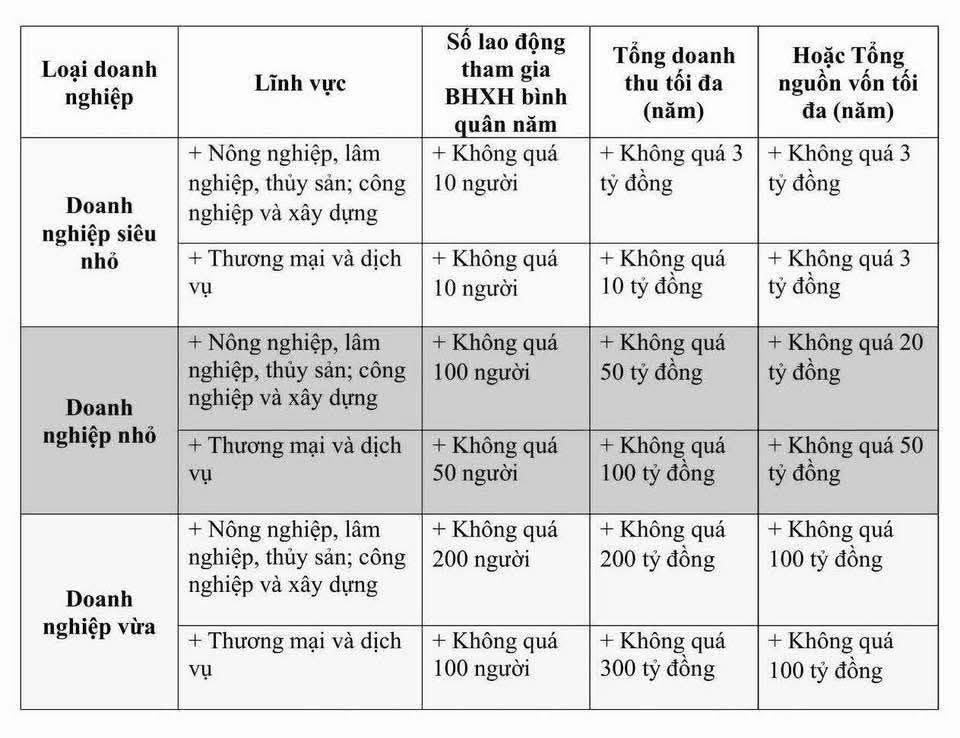

- Doanh nghiệp vừa và nhỏ : Miễn thuế TNDN 3 năm kể từ ngày đăng ký doanh nghiệp lần đầu.

- Bảng tra cứu loại hình Doanh nghiệp vừa và nhỏ như hình bên dưới.

22. Thay đổi về Hộ kinh doanh :

- Theo NQ 198/2025/QH15 Tất cả Hộ Kinh Doanh nhỏ bắt buộc kê khai , sử dụng hóa đơn điện tử từ 01/01/2026 ( Bỏ thuế khoản cho Hộ Kinh Doanh ).

- Theo luật BHXH số 41/2024/QH15: Chủ Hộ Kinh Doanh phải tham gia đóng BHXH.

- Rút BHXH 1 lần chỉ áp dụng với các trường hợp xuất cảnh đi nước ngoài hoặc bệnh hiểu nghèo…

- Thêm trợ cấp hưu trí xã hội cho người không đủ điều kiện hưởng lưu hưu..

- Trốn đóng BHXH có thể bị xử phạt hình sự theo quy định ( tương tự như trốn thuế )

Hỗ trợ tư vấn thuế : Ms Hằng 0937319194

Bài viết khác:

Liên hệ

CÔNG TY TNHH TM DV AT HOMEKế toán trưởng: Đỗ Hằng

Điện thoại: 0937.31.91.94 (Zalo)

Giờ làm việc: 24/7

Email: dvktHang@gmail.com

Địa chỉ VP: Số 56 Nguyễn Gia Trí, Phường Thạnh Mỹ Tây, TPHCM.

Địa chỉ Cty: 71/23A Đường Số 5, KP.2, Phường Linh Xuân, TPHCM.

Kết nối với chúng tôi

Dịch vụ kế toán tại nhà