Hướng dẫn cách tính chiết khấu thương mai theo thông tư 200

Kinh Nghiệm,Tin Tức 01/06/2019 Đỗ Hằng

I/. Các Quy định kế toán về chiết khấu thương mại:

Căn cứ vào điều 81 Thông tư 200/2014/TT-BTC ngày 22/12/2014 qui định về chiết khấu thương mại

Chiết khấu thương mại là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn nhưng chưa được phản ánh trên hóa đơn khi bán sản phẩm hàng hóa, cung cấp dịch vụ trong kỳ

Cách hạch toán và xuất hóa đơn

– Trường hợp 1: Trường hợp trong hóa đơn GTGT hoặc hóa đơn bán hàng đã thể hiện khoản chiết khấu thương mại cho người mua là khoản giảm trừ vào số tiền người mua phải thanh toán (giá bán phản ánh trên hoá đơn là giá đã trừ chiết khấu thương mại) thì doanh nghiệp (bên bán hàng) không sử dụng tài khoản chiết khấu thương mại 5211, doanh thu bán hàng phản ánh theo giá đã trừ chiết khấu thương mại (doanh thu thuần).

Như vậy: bên Bán ghi nhận doanh thu bán hàng dựa trên hóa đơn , bên mua ghi chi phí mua hàng là số tiền được ghi trên hóa đơn.

Ví dụ: Công ty A bán cho Công ty B 10 bộ chén đĩa, giá bán của 1 bộ là 2.000.000, nhưng công ty A qui định nếu khách hàng mua một lúc 10 bộ sản phẩm sẽ được giảm giá 10%, trên giá bán chưa thuế GTGT. Như vậy số tiền sau khi được giảm giá còn lại 1.800.000/ bộ

Bên bán bên mua hạch toán như sau:

Bên Bán

Nợ 131, 111, 112: 19.800.000

Có 5111: 18.000.000

Có 3331: 1.800.

Bên Mua

Nợ 156: 18.000.000

Nợ 1331: 1.800.000

Có 111, 112, 331: 19.800.000

– Trường hợp 2: Mua nhiều lần mới đạt được lượng hàng hóa do bên bán qui định. Do đó người mua được hưởng chiết khấu và khoản chiết khấu thương mại này chỉ được xác định trong lần mua cuối cùng hoặc mua ở kỳ tiếp theo.

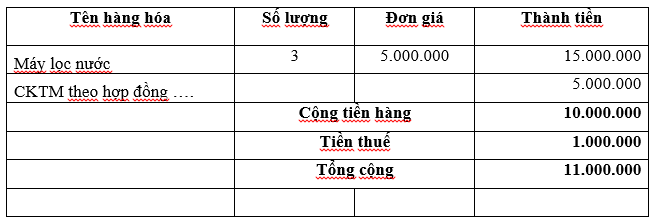

Ví dụ: Công ty A bán máy lọc nước cho công ty B, Theo như thỏa thuận của 2 bên,

Nếu công ty B mua đủ từ 10 máy lọc nước trở lên sẽ được hưởng 10% trên giá bán chưa thuế GTGT , Giá bán 1 sản phẩm là 5.000.000 đ/SP

Công ty B mua sản phẩm như sau:

– Lần 1 mua 2 Sản phẩm ( chưa đạt được điều kiện)

– Lần 2 mua 5 sản phẩm ( chưa đủ điều kiện)

– Lần 3 mua 3 sản phẩm

Do công ty B đã mua đủ điều kiện được hưởng CKTM nên cty A xuất hóa đơn như sau

Hạch toán như sau:

Bên Bán

Nợ 131, 111, 112: 11.000.000

Có 5111: 10.000.000

Có 3331: 1.000.000

Bên mua

Nợ 156: 10.000.000

Nợ 1331: 1.000.000

Có 111, 112, 331: 11.000.000

– Trường hợp 3: Viết hóa đơn số tiền chiết khấu khi kết thúc chương trình ( kèm theo bảng kê các hóa đơn cần điều chỉnh )

Ví dụ: Công ty A ký hợp đồng bán hàng máy điều hòa cho công ty B, có thỏa thuận trong năm 2018 nếu công ty B bán được từ 100 sản phẩm trở lên và đạt doanh thu từ 500.000.000 đồng trở lên thì công ty B được hưởng CKTM là 10% trên tổng doanh thu chưa thuế GTGT.

– Giá bán 5.000.000 đồng/SP

– Giá chưa thuế GTGT

Tổng kết cuối năm 2018, công ty B bán được 120 sản phẩm và doanh thu đạt được là 600.000.000 đồng/ năm 2018. Do đó công ty B được hưởng CKTM.

Trong năm 2018 công ty A bán hàng cho Cty B và đã xuất hóa đơn, do đó sau khi tổng kết lại năm 2018 công ty A xuất hóa đơn điều chỉnh như sau:

Hạch toán như sau:

Bên Bán

Phản ảnh Số tiền chiết khấu thực tế phát sinh

Nợ 5211 : 60.000.000

Nợ 3331 : 6.000.000

Có 111, 112, 131 : 66.000.000

Bên mua

Nợ 331: 66.000.000

Có 156/632: 60.000.000

Có 1331: 6.000.000

· Lưu ý:

Đối với bên bán : Cuối kỳ kế toán, kết chuyển tổng số giảm trừ doanh thu phát sinh trong kỳ sang tài khoản 511 – “Doanh thu bán hàng và cung cấp dịch vụ”, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 – Các khoản giảm trừ doanh thu.

II/. Quy định Thuế đối với chiết khấu thương mại:

Tại khoản 1 điều 5 TT 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài Chính hướng dẫn: Doanh thu để tính thu nhập chịu thuế được xác định như sau:

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công, tiền cung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệp được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Tại khoản 22 điều 7 TT 219/2013-TT-BTC ngày 31/12/2013

Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại, giá đã giảm dành cho khách hàng

– Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ đạt được thì được hưởng CKTM thì khoản chiết khấu này được ghi giảm trực tiếp trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau.

– Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào.

Như vậy: Doanh thu tính thuế TNDN đối với hàng hóa, dịch vụ là giá bán đã được chiết khấu thương mại, giá đã giảm ghi trên hóa đơn

Tham khảo thêm công văn số 1868/CT-TTHT ngày 04/03/2016

Điện thoại tư vấn và hỗ trợ : Ms Hằng 0937319194.

Tư vấn chân thành – Hiểu ngon lành.

Bài viết khác:

Liên hệ

CÔNG TY TNHH TM DV AT HOMEKế toán trưởng: Đỗ Hằng

Điện thoại: 0937.31.91.94 (Zalo)

Giờ làm việc: 24/7

Email: dvktHang@gmail.com

Địa chỉ VP: Số 56 Nguyễn Gia Trí, Phường Thạnh Mỹ Tây, TPHCM.

Địa chỉ Cty: 71/23A Đường Số 5, KP.2, Phường Linh Xuân, TPHCM.